شهد الاقتصاد العالمي موجتين واضحتين من التضخم خلال الأعوام الأخيرة، ارتبطتا بشكل مباشر بالصدمات الجيوسياسية: الأولى مع حرب روسيا–أوكرانيا، والثانية مع تصاعد الحرب في الشرق الأوسط وإيران.

أولاً: تطور التضخم منذ حرب روسيا–أوكرانيا حتى حرب إيران

أدت حرب روسيا–أوكرانيا في 2022 إلى ارتفاع حاد في أسعار الطاقة والغذاء، مما دفع التضخم إلى مستويات قياسية في أوروبا والولايات المتحدة. وقد كان السبب الرئيسي هو اضطراب إمدادات الغاز والنفط والحبوب.

بين 2023–2025، بدأت موجة “تراجع التضخم” نتيجة تشديد السياسات النقدية واستقرار نسبي في سلاسل الإمداد.

لكن في 2026، أعادت حرب إيران موجة تضخمية جديدة، مدفوعة بصدمة طاقة أكبر، حيث تشير تقديرات صندوق النقد إلى تضخم عالمي يقارب 4.4% مع تباطؤ النمو.

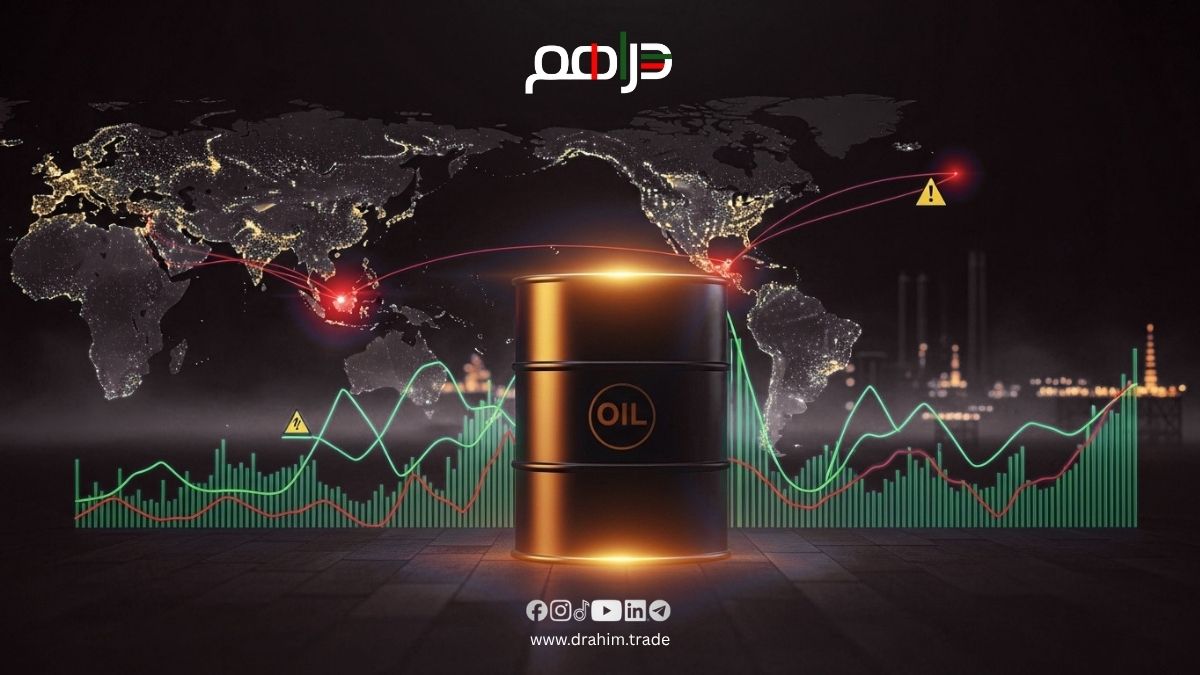

ثانياً: تداعيات خنق سلاسل الإمداد وحصار مضيق هرمز

إغلاق أو اضطراب مضيق هرمز – الذي يمر عبره جزء كبير من تجارة النفط العالمية – أدى إلى:

- ارتفاع أسعار النفط إلى مستويات تفوق 100 دولار للبرميل.

- صدمة عرض هي الأكبر في سوق النفط الحديث.

- زيادة تكاليف النقل والإنتاج عالمياً، ما رفع أسعار السلع النهائية.

كما تضررت سلاسل الإمداد في:

- الأسمدة والمواد الغذائية (بسبب الطاقة والغاز).

- الشحن البحري والتجارة الدولية.

النتيجة: تضخم “مدفوع بالتكاليف” مع تباطؤ النمو، وهو مزيج يقترب من الركود التضخمي.

ثالثاً: موقف الاتحاد الأوروبي والعقوبات على روسيا

تبنى الاتحاد الأوروبي سياسة تقليل الاعتماد على روسيا عبر:

- خفض واردات الغاز الروسي من 45% (2022) إلى نحو 12% (2025) .

- تقليص واردات النفط إلى نحو 2%.

- حظر تدريجي شامل للغاز الروسي بحلول 2027 .

كما تضمنت العقوبات:

- حظر الفحم والنفط المنقول بحراً.

- تنويع مصادر الطاقة والاعتماد على الطاقة المتجددة.

لكن هذه السياسات زادت تكلفة الطاقة في أوروبا على المدى القصير، مما ساهم في التضخم.

رابعاً: أوضاع إمدادات النفط بعد تمديد وقف إطلاق النار

أدى وقف إطلاق النار الجزئي إلى:

- تراجع أسعار النفط من مستويات الذروة إلى أقل من 90–100 دولار .

- تحسن نسبي في التوقعات قصيرة الأجل للتضخم .

لكن الإمدادات لا تزال:

- غير مستقرة بسبب استمرار المخاطر في مضيق هرمز.

- أقل من مستويات ما قبل الحرب بسبب تضرر البنية التحتية.

بالتالي، السوق النفطية في حالة “هشاشة” وليست استقراراً حقيقياً.

خامساً: توقعات مستقبل التضخم العالمي

1. سيناريو الاستقرار (احتمال متوسط )

- استمرار وقف إطلاق النار.

- استقرار النفط حول 80–90 دولار.

- التضخم يتراجع تدريجياً.

السبب: دعم السياسات النقدية + تحسن الإمدادات.

2. سيناريو التوتر المستمر (احتمال مرتفع )

- بقاء التوتر دون حرب شاملة.

- أسعار طاقة مرتفعة نسبياً.

- تضخم “عنيد” يصعب خفضه.

السبب: استمرار المخاطر الجيوسياسية .

3. سيناريو التصعيد الحاد (احتمال منخفض )

- إغلاق طويل لهرمز.

- النفط يصل إلى 150–180 دولار.

- ركود عالمي مع تضخم مرتفع.

السبب: صدمة عرض ضخمة .

سادساً: نصائح وتوصيات للمستثمرين

- تنويع المحافظ: تجنب التركيز على قطاع واحد، خاصةً في بيئة غير مستقرة.

- الاستثمار في الطاقة والسلع: لأنها أسواق تستفيد عادةً من التضخم المرتفع.

- التركيز على الأصول الدفاعية: مثل الذهب والسندات قصيرة الأجل.

- الحذر من الأسهم عالية التقييم: حيث أنها معرضة للتصحيح مع ارتفاع الفائدة.

- متابعة السياسة النقدية: قرارات الفائدة ستحدد اتجاه الأسواق.

- الاستثمار الجغرافي المتنوع: بعض الدول المصدرة للطاقة قد تحقق مكاسب.

خلاصة

التضخم العالمي في المرحلة الحالية هو نتيجة مباشرة لصدمات الطاقة والجغرافيا السياسية. وبينما يخف الضغط مؤقتاً مع أي تهدئة، فإن المخاطر الهيكلية – خاصة في سلاسل الإمداد والطاقة – تعني أن التضخم قد يبقى أعلى من مستويات ما قبل 2020 لفترة أطول.