أولاً: القرارات الأخيرة للبنوك المركزية

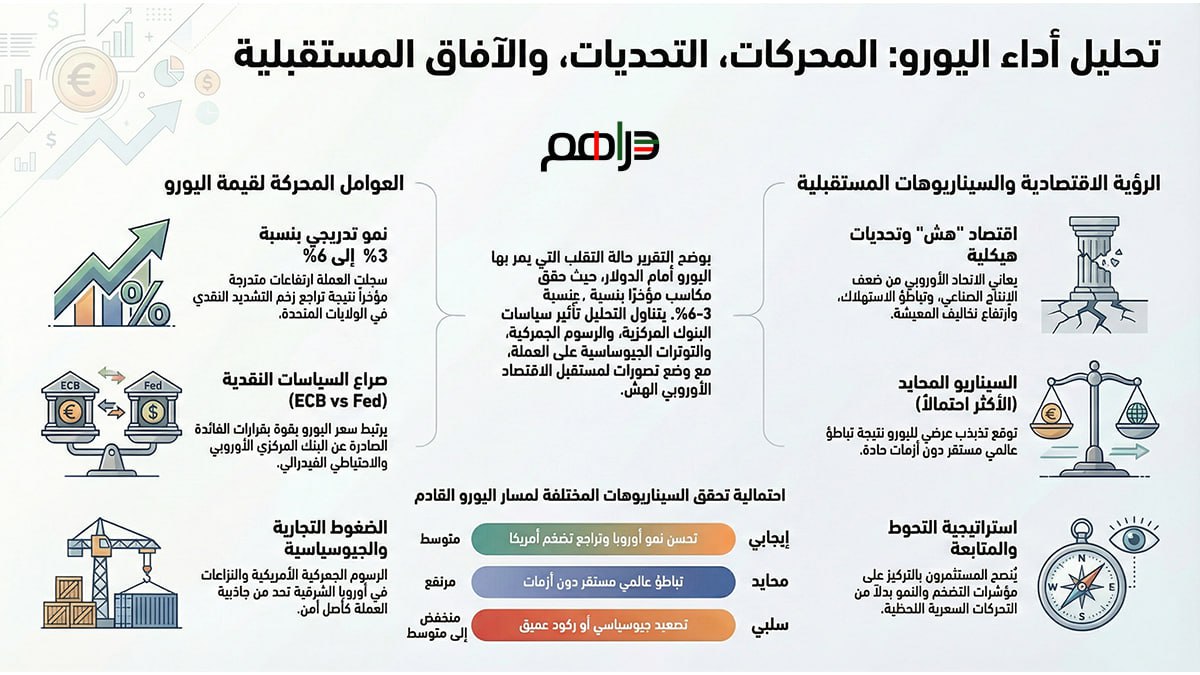

شهدت الأسابيع الأخيرة توجهاً حذراً من قبل البنوك المركزية الكبرى، وعلى رأسها الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي، حيث اتجهت إلى تثبيت أسعار الفائدة أو رفعها بشكل محدود يتراوح بين 0.25% و0.50% في بعض الاقتصادات الناشئة.

جاءت هذه القرارات نتيجة عدة عوامل، أبرزها استمرار الضغوط التضخمية رغم تباطؤها النسبي، إضافة إلى القلق من تباطؤ النمو الاقتصادي العالمي، كما لعبت التوترات الجيوسياسية دوراً مهماً في تعزيز النهج الحذر، خاصةً مع ارتفاع أسعار الطاقة وعدم اليقين في سلاسل الإمداد.

ثانياً: العوامل المؤثرة على السياسة النقدية في الأسبوع الماضي

1. دور سياسة الفيدرالي وأثرها على الدولار

لا تزال سياسات الاحتياطي الفيدرالي الأمريكي هي المحرك الرئيسي للأسواق العالمية، حيث أدى تمسكه بمستويات فائدة مرتفعة إلى دعم قوة الدولار الأمريكي، هذه القوة انعكست سلباً على عملات الأسواق الناشئة، ودفعت بعض البنوك المركزية إلى التشدد لحماية عملاتها من التراجع.

2. سياسات دونالد ترامب وتهديداته

أثارت التصريحات والسياسات الاقتصادية المرتبطة بترامب، خاصةً المتعلقة بالرسوم الجمركية والحمائية التجارية، حالة من عدم اليقين في الأسواق، هذه التهديدات دفعت البنوك المركزية إلى تبني سياسات أكثر تحفظاً تحسباً لأي صدمات تجارية محتملة.

3. التوترات الجيوسياسية العالمية

شهد العالم تصاعداً في النزاعات، فانعكس ذلك على قرارات البنوك المركزية، ومن أهمها التوترات في الشرق الأوسط، وأزمات أوروبا الشرقية، وكلها ساهمت في رفع أسعار الطاقة وتعقيد التوقعات الاقتصادية، مما دفع البنوك إلى تأجيل التيسير النقدي.

4. علاقة الحرب على إيران بالتضخم العالمي

أي تصعيد محتمل في الصراع مع إيران، خاصةً إذا أدى إلى تعطيل الملاحة في مضيق هرمز، سيؤدي إلى ارتفاع حاد في أسعار النفط، وهذا الارتفاع ينعكس مباشرةً على معدلات التضخم عالمياً، مما يجبر البنوك المركزية على إبقاء أسعار الفائدة مرتفعة لفترة أطول.

ثالثاً: التحليل الاقتصادي

1. الرؤية العامة للاقتصاد العالمي

يمر الاقتصاد العالمي بمرحلة “تباطؤ منظم”، حيث لا يوجد ركود حاد، لكن النمو يظل ضعيفاً، فالتضخم بدأ في التراجع، ومع ذلك لا يزال أعلى من المستهدف في العديد من الدول.

2. القلق تجاه النمو العالمي

تتزايد المخاوف بسبب تداخل عدة أزمات:

- الحروب والصراعات المسلحة.

- أزمة الطاقة وارتفاع تكاليفها.

- التحديات البيئية مثل شح المياه والتغير المناخي.

هذه العوامل تضعف الاستثمارات وتقلل من ثقة الأسواق.

3. أثر استمرار الحروب على رؤية البنوك المركزية

استمرار النزاعات يدفع البنوك المركزية إلى تبني نهج “الانتظار والترقب”، حيث تصبح الأولوية هي احتواء التضخم بدلاً من دعم النمو، كما تزيد هذه الحروب من احتمالات حدوث صدمات اقتصادية مفاجئة.

رابعاً: التوقعات المستقبلية

1. مستقبل أسعار الفائدة

من المتوقع أن تتجه البنوك المركزية الكبرى إلى تثبيت أسعار الفائدة على المدى القريب، مع احتمالية خفض تدريجي بدءاً من النصف الثاني من العام، بشرط استمرار تراجع التضخم وعدم حدوث صدمات جيوسياسية كبيرة.

2. توقعات الفيدرالي للاقتصاد الأمريكي

يتوقع الاحتياطي الفيدرالي الأمريكي نمواً معتدلاً للاقتصاد الأمريكي مع تباطؤ تدريجي في التضخم، ومع ذلك، فإن استمرار قوة سوق العمل قد يؤخر خفض الفائدة.

3. توقعات البنك المركزي الأوروبي في ظل غلق مضيق هرمز

في حال حدوث اضطرابات في مضيق هرمز، سيواجه البنك المركزي الأوروبي ضغوطاً تضخمية إضافية بسبب ارتفاع أسعار الطاقة، مما قد يجبره على الإبقاء على سياسة نقدية متشددة لفترة أطول رغم ضعف النمو في منطقة اليورو.

الاستنتاجات والتوصيات

الاستنتاجات:

- التوترات الجيوسياسية أصبحت عاملاً رئيسياً في توجيه السياسات النقدية.

- البنوك المركزية تميل إلى الحذر الشديد بسبب تضارب أهداف النمو والتضخم.

- أسعار الطاقة تمثل العامل الأكثر حساسية في تحديد مسار الفائدة عالمياً.

التوصيات:

- ضرورة تنويع مصادر الطاقة لتقليل تأثير الصدمات الجيوسياسية.

- تعزيز التنسيق بين السياسات النقدية والمالية لمواجهة الأزمات المركبة.

- مراقبة تطورات النزاعات العالمية عن كثب، خاصةً في المناطق الحيوية للطاقة.

في المجمل، يبقى المشهد الاقتصادي العالمي رهيناً للتطورات السياسية، مما يجعل قرارات البنوك المركزية أكثر تعقيداً وحساسية في المرحلة المقبلة.